Familjepension

Familjepensionen tryggar den efterlevandes och minderåriga barns utkomst vid familjeförsörjarens död.

Familjepensionslagen förnyades 1.1.2022. I och med lagreformen förlängdes barnens rätt till pension med två år, det innebär att barnpension i fortsättningen betalas fram till 20 års ålder. Efterlevande i samboförhållande har i vissa situationer möjlighet att få efterlevandepension efter 1.1.2022.

Efterlevandepensionen ändrades efter reformen så att den är tidsbestämd för efterlevande som är födda 1975 eller senare. Bestämmelsen om viss tid påverkar inte efterlevandepensioner som beviljades före 2022 och inte heller efterlevande födda före 1975.

LFÖPL-familjepension betalas efter att den LFÖPL-försäkrade har avlidit. Familjepension kan beviljas trots att förmånslåtarens LFÖPL-försäkring har upphört redan innan han eller hon avled.

Vem har rätt till familjepension?

Familjepensionen som beviljas änkor och änklingar kallas efterlevandepension. Familjepension som beviljas barn kallas barnpension.

Familjepension kan beviljas

- barn under 20 år ⇒ barnpension

- make/maka i äktenskap ⇒ efterlevandepension (registrerat partnerförhållande likställs med äktenskap)

- sambon ⇒ efterlevandepension, se punkt 3

- tidigare make/maka⇒ efterlevandepension, se punkt 4.

Barnpension

Barnpension får

- den avlidne förälderns biologiska och adopterade barn under 20 år

- den efterlevandes makens/makans biologiska och adopterade barn under 20 år, om de bodde med den efterlevande och styvfadern eller styvmodern i samma hushåll och den efterlevande var gift med den avlidne.

Fram till 2021 betalades barnpension tills att barnet fyllde 18 år. Om barnet fick barnpension den 1.1.2022 förlängs betalningstiden automatiskt fram till att barnet fyller 20 år.

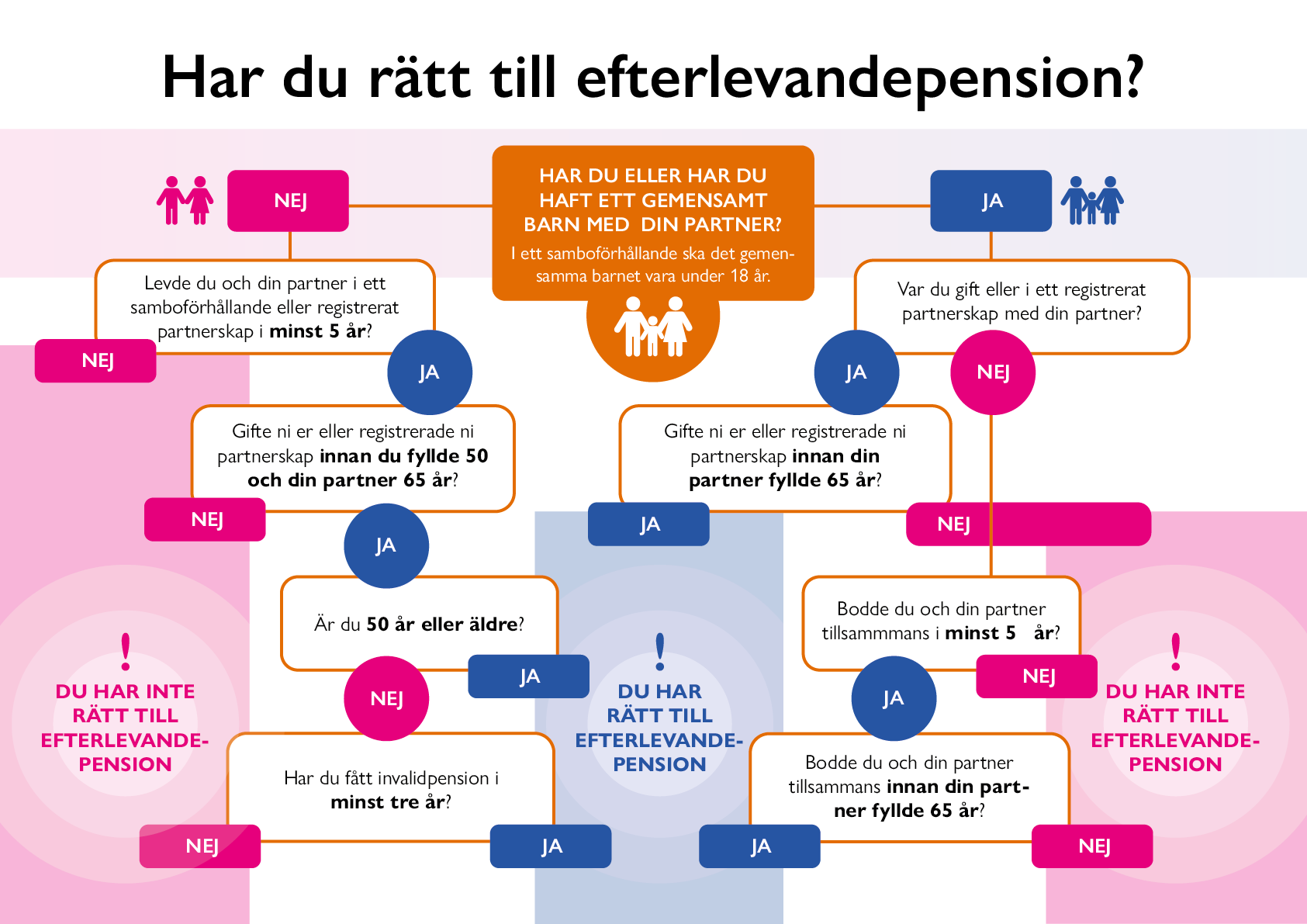

Efterlevandepension

1. Om du har eller har haft gemensamma barn med din make eller maka kan du få familjepension i form av efterlevandepension om

- du var gift med din make/maka och äktenskapet ingicks innan din make/maka fyllde 65 år.

2. Om du inte har haft gemensamma barn med din make eller maka kan du få efterlevandepension om

- du var gift med din make/maka och äktenskapet ingicks innan din make/maka fyllde 65 år och

- du då äktenskapet ingicks var under 50 år (detta villkor gäller inte efterlevande maka, dvs. änka, om äktenskapet ingicks före 1.7.1990) och

- ert äktenskap hade varat i minst fem år och

- du hade fyllt 50 år vid tidpunkten för din makes/makas död eller du har fått invalidpension i minst tre år.

3. Sambor kan få efterlevandepension när följande villkor uppfylls:

- du bodde tillsammans med din sambo i minst fem år före hans eller hennes död

- ert gemensamma hushåll inleddes innan din sambo hade fyllt 65 år

- ni har ett gemensamt barn under 18 år som har bott åtminstone delvis i samma hushåll som ni

- du eller din sambo är inte inte gift med en annan person.

Sambopartners rätt till pension upphör alltid i slutet av den månad då det yngsta barnet fyller 18 år.

Sambopartners rätt till efterlevandepension gäller enbart familjepensioner beviljade efter 1.1.2022. Före 2022 hade sambopartner inte rätt till efterlevandepension.

4. Som tidigare maka/make kan du ha rätt till familjepension om din maka/make fortgående betalade underhållsbidrag åt dig.

Efterlevandepensionen är tidsbestämd

Efterlevande som levde i äktenskap och som är födda före 1975 och senare beviljas efterlevandepension i tio år eller åtminstone fram tills att det yngsta barnet fyller 18 år. Detta gäller inte efterlevandepensioner som beviljats före 2022 och inte heller efterlevande födda före 1975. En sambopartners pension upphör alltid i slutet av den månad då det yngsta barnet fyller 18 år.

Så bestäms pensionen

Familjepensionens belopp bestäms utifrån förmånslåtarens intjänade pension. Av familjepensionen dras av eventuell ersättning som betalas till följd av lagen om olycksfall i arbetet och yrkessjukdom, trafikförsäkringslagen eller patientskadelagen.

Om förmånslåtaren fick invalidpension eller ålderspension, baserar sig familjepensionen på denna pension. Därutöver tillkommer pension som tjänats in för eventuellt arbete vid sidan av pensionen.

Om förmånslåtaren var i arbetslivet, var företagare eller fick deltidspension eller partiell förtida ålderspension, beräknas familjepensionen enligt den invalidpension som förmånslåtaren skulle ha fått vid arbetsoförmåga.

Om förmånslåtaren hade nått ålderspensionsålder men fortfarande var i arbetslivet, baserar sig familjepensionen på den ålderspension förmånslåtaren tjänat in.

När förmånslåtarens pension har fastställts, bestäms andelarna för efterlevandepension och barnpension enligt följande:

| Antal barn | 0 | 1 | 2 | 3 | 4 eller fler |

| Efterlevandepension | 6/12 | 6/12 | 5/12 | 3/12 | 2/12 |

| Barnpensioner | – | 4/12 | 7/12 | 9/12 | 10/12 |

| Totalt | 6/12 | 10/12 | 12/12 | 12/12 | 12/12 |

När antalet förmånstagare ändras, fördelas familjepensionen på nytt enligt tabellen mellan de återstående förmånstagarna.

Efterlevandepension

Efterlevandepensionen är högst hälften av förmånslåtarens pension.

Efterlevandepensionen påverkas av

- den efterlevande makens egna pensioner och förvärvsinkomster

- antalet barn

- den efterlevandepension som eventuellt betalas till förmånslåtarens tidigare make/maka.

Om din egen pension eller din kalkylerade pension är mer än 856 euro per månad (2026), dras hälften av den överskridande delen av från din efterlevandepension. Om din egen pension eller din kalkylerade pension är mindre än 856 euro per månad, görs ingen minskning.

När minskningen görs beaktas din egen arbetspension antingen till samma storlek som den pension du redan får eller som en kalkylerad pension. Med kalkylerad pension avses den pension som du skulle ha fått om du hade blivit arbetsoförmögen den dag då din make eller maka avled eller då ditt yngsta barn fyllde 18 år och du hade beviljats invalidpension.

Om din kalkylerade arbetspension avviker väsentligt från dina faktiska inkomster till exempel på grund av arbetslöshet, kan minskningen göras också på basis av dina faktiska inkomster. Här krävs alltid en separat ansökan.

Om du var över 65 år vid din makes eller makas död eller om du får arbetspension och du inte är vårdnadshavare för barn under 18 år, görs minskningen av efterlevandepensionen genast när pensionen börjar.

Om du fortfarande är i arbetslivet och du inte har barn under 18 år, betalas efterlevandepension i sex månader utan minskning. Minskningen av efterlevandepensionen görs efter sex månader.

Efterlevandepension betalas till fullt belopp så länge som du är vårdnadshavare för barn under 18 år som har rätt till barnpension.

Om du gifter om dig vid under 50 års ålder upphör efterlevandepensionen.

Om du var gift med förmånslåtaren och

- du inte har barn som har rätt till barnpension får du emellertid en engångsbetalning som motsvarar 3 års efterlevandepension. Om dine fterlevandepension skulle upphöra före utgången av 3 år betalas engångsbetlaningen för den tid som din pension fortsätter. Om pensionen betalas till följd av ett dödsfall som inträffade före 1.7.1990 motsvarra engångsbetalningen två års efterlevandepension.

- Om du har barn som får barnpension betalas inte en engångsbetalning åt dig utan i stället betalas börjar din efterlevandeandel betalas ut till barnen.

En efterlevande make som är över 50 år förlorar inte sin efterlevandepension vid nytt äktenskap. Det nya äktenskapet medför emellertid inte rätt till ny efterlevandepension.

Det nya äktenskapet påverkar inte betalningen av efterlevandepension i enlighet med arbetspensionslagarna.

Barnpension

Barnpensionen påverkas av antalet barn som är förmånstagare. Om barnen är flera får varje barn en egen lika stor andel av barnpensionen.

| Antal barn | 0 | 1 | 2 | 3 | 4 eller fler |

| Efterlevandepension | 6/12 | 6/12 | 5/12 | 3/12 | 2/12 |

| Barnpensioner | – | 4/12 | 7/12 | 9/12 | 10/12 |

| Totalt | 6/12 | 10/12 | 12/12 | 12/12 | 12/12 |

Exempel: Förmånslåtarens arbetspension var 900 €/månad och två barn är berättigade till barnpension. Den sammanlagda barnpensionen är 7/12 av förmånslåtarens pension, dvs. 525 €/månad. Vardera barnets andel är 262,50 €/månad. Den efterlevandes andel är 5/12, dvs. 375 €/månad.

Om det inte finns en efterlevande mottagare i familjen beviljas den efterlevandes andel åt barnen.

Exempel: Förmånslåtarens arbetspension är 900 €/månad och två barn är berättigade till barnpension. Eftersom det inte finns en efterlevande läggs en kalkylerad andel av den efterlevandes familjepension till på barnens familjepensioner. Den efterlevandes kalkylerade andel är 5/12, dvs. 375 €/månad. Ett barns andel av dene fterlevandes kalkylerade andel är 375/2=187,50 €/månad. Ett barn får 262,50 + 187,50 = 450 €/månad i pension.

Barnpensionen kan stiga från och med 1.1.2022 om endast ett barn får famljepension. Detta kan inträffa till exempel om

- det inte finns en efterlevande med rätt till familjepension

- den efterlevande som har rätt till efterlevandepension avlider innan rätten till efterlevandepension upphör eller

- den efterlevande med rätt till efterlevandepension ingår äktenskap under 50 års ålder innan rätten till efterlevandepension upphör

Om den efterlevandes rätt till efterlevandepension har upphört i och med att det yngsta barnet med rätt till barnpension har fyllt 18 år eller när den efterlevandes rätt till efterlevandepension i 10 år har upphört kan barnet inte få den kalkylerade andelen.

När antalet barn som har rätt till barnpension ändras, till exempel när ett barn fyller 20 år, justeras familjepensionens belopp och fördelningen från och med början av följande kalendermånad. Detta görs också när den efterlevandes pensionandel börjar betalas till barnen.

Exempel: Det äldre barnet fyller 20 i maj och hans barnpension upphör från och med början av juni. Från och med början av juni är det yngre barnets andel av förmånslåtarens pension 4/12, dvs. 300 €/månad samt den efterlevandes andel 6/12, dvs. 450 €/månad. Det yngre barnets pension från och med början av juli är 300 + 450= 750 €/månad.

Ett minderårigt barns pension kan betalas på vårdnadshavarens konto eller på barnets eget konto. När barnet fyller 18 år begär vi att få hans eller hennes kontonummer.

Så söker du familjepension

-

1

Familjepension söks med samma blankett både hos LPA och FPA

Du kan be om hjälp med att fylla i ansökan hos din kundansvariga eller hos LPA:s kundtjänst.

Närmare anvisningar för hur du ansöker om efterlevandepension.

-

2

Ansök om efterlevandepension i e-tjänsten

Enklast ansöker du om efterlevandepension genom att logga in på vår e-tjänst.

Om du inte har möjlighet att använda den elektroniska tjänsten kan du ansöka om efterlevandepension på ansökningsblanketten. Skicka blanketten till oss på adressen:

LPA

PB 16

02101 Esbo -

3

Fyll i en särskild ansökan för varje förmånstagares del

Fyll i en ansökan om barnpension för varje enskilt barn under 20 år.

Skicka ansökan som bilaga i e-tjänsten

eller per post på adressen: LPA, PB 16, 02101 Esbo.

Familjepensionen börjar från början av månaden efter den månad då förmånslåtaren avled. Ansök om pension så snabbt som möjligt, men senast inom sex månader efter att förmånslåtaren avlidit. Familjepension betalas inte retroaktivt för mer än sex månader utan särskilda skäl.

Annat försäkringsskydd vid dödsfall

Om en LFÖPL-försäkrad make eller makas eller vårdnadshavares död berodde på ett olycksfall eller en yrkessjukdom betalas familjepensionen som OFLA-familjepension i enlighet med OFLA-försäkringen mot olycksfall och yrkessjukdom. LFÖPL-familjepensionen och OFLA-familjepensionen skiljer sig delvis från varandra.

Förutom LPA:s familjepension kan du ansöka om allmän familjepension hos FPA. Närmare information om den allmänna familjepensionen och dess belopp ger FPA.

Förmånstagare av familjepension kan även ha rätt till ersättningen utifrån en grupplivförsäkring.